Qonto quiere dar un paso más allá de la gestión de cuentas, tarjetas y facturas. La fintech francesa prepara una nueva fase de crecimiento en la que combinará inteligencia artificial, automatización financiera y financiación para empresas, con España como uno de los mercados relevantes dentro de su hoja de ruta.

La compañía, que ya supera los 600.000 clientes en la Unión Europea, lanzará el próximo 18 de junio Qonto MCP, un producto diseñado para conectar las cuentas empresariales con chatbots como ChatGPT o Claude. El objetivo es que una pyme pueda resolver parte de su operativa financiera desde un entorno conversacional, sin tener que saltar constantemente entre aplicaciones.

El movimiento llega antes de otro cambio de mayor profundidad: Qonto prevé entrar en el negocio del crédito empresarial en España y en otros países europeos a finales de 2026, siempre que obtenga la licencia bancaria que ha solicitado ante el regulador francés.

Qonto quiere estar en el día a día financiero de las pymes

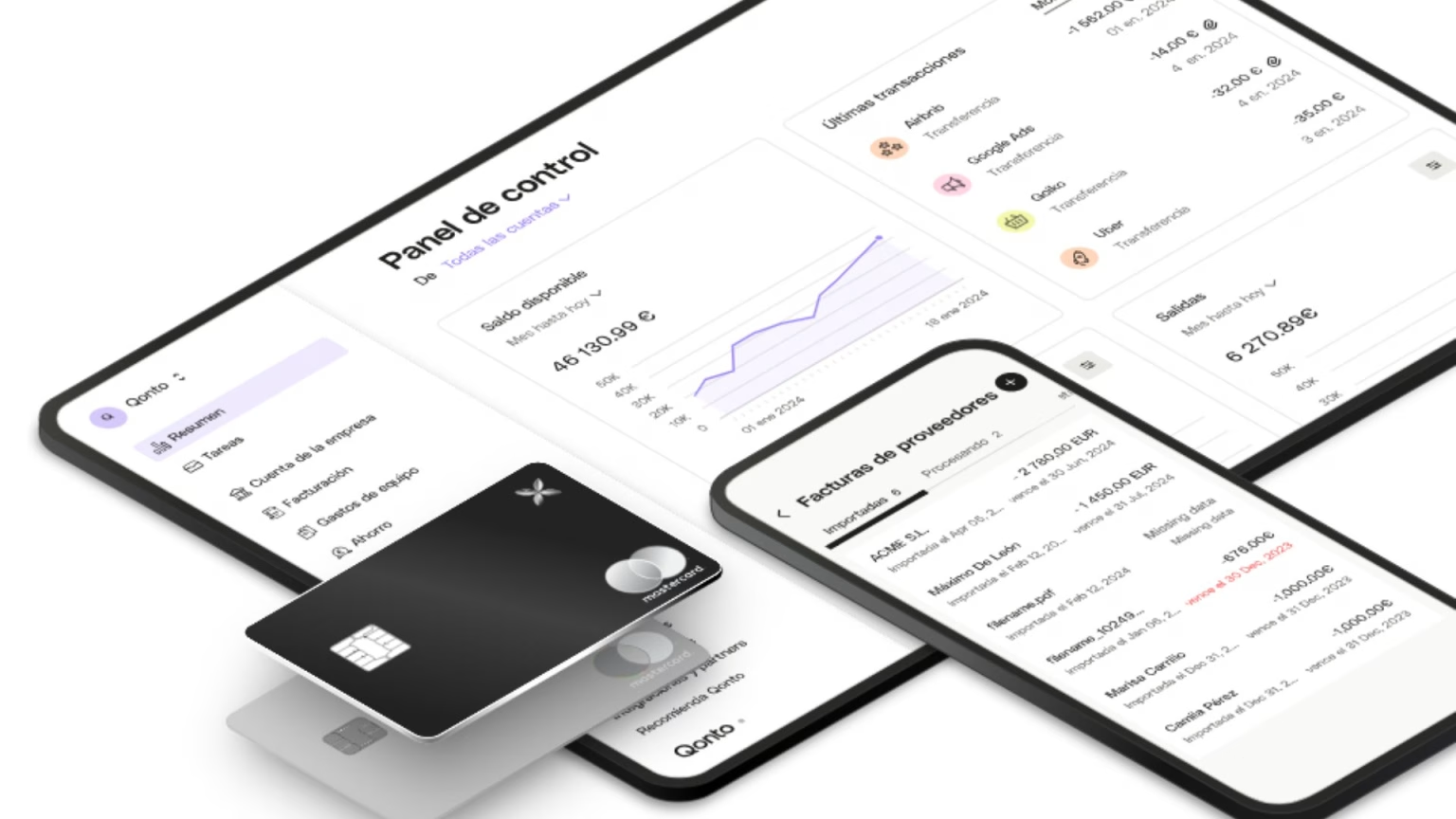

Hasta ahora, Qonto se había posicionado como una solución digital para empresas centrada en cuentas, tarjetas, facturación y control de gastos. Su nuevo plan amplía ese papel. La compañía quiere estar más cerca de las decisiones financieras diarias de autónomos, startups y pequeñas empresas.

Con Qonto MCP, los clientes podrán consultar información y gestionar tareas desde chatbots externos. Entre las funciones previstas figuran la consulta de saldos, la organización de facturas, el inicio de pagos y la coordinación de operaciones financieras mediante instrucciones escritas.

La empresa ya había incorporado inteligencia artificial dentro de su propia plataforma con herramientas como El Operador y El Analista. La diferencia ahora está en el canal. La IA ya no se limita al entorno interno de Qonto, sino que se conecta con herramientas de uso masivo como ChatGPT o Claude.

Para muchas pymes, el atractivo está en reducir pasos. Consultar una factura, revisar liquidez o preparar un pago desde el mismo asistente que se usa para otras tareas puede ahorrar tiempo. Pero en finanzas, la comodidad no basta.

Pagos desde IA, pero con límites y validación

El nuevo producto no funcionará como una automatización sin supervisión. Según trasladó Marta Rifà, directora de Marketing de Qonto para el sur de Europa, la inteligencia artificial estará conectada y podrá operar en tiempo real, pero las acciones deberán ser validadas por el usuario antes de ejecutarse.

Qonto también aplicará límites según el perfil de cada persona dentro de la empresa. Los propietarios podrán realizar operaciones completas, mientras que los empleados solo tendrán acceso a determinadas funciones en función de los permisos asignados.

Este punto es clave. No es lo mismo consultar un saldo que autorizar un pago. El uso de IA en servicios financieros exige trazabilidad, control de accesos y reglas claras para evitar errores o decisiones no autorizadas. La propuesta de Qonto se mueve precisamente en ese equilibrio: aprovechar la velocidad de la IA conversacional, pero mantener el control humano en las operaciones sensibles.

El crédito puede cambiar el papel de Qonto

El segundo frente estratégico está en la financiación. Qonto ha solicitado una licencia bancaria en Francia para poder ofrecer crédito de forma directa. Si obtiene esa autorización, el pasaporte financiero europeo le permitiría extender esa actividad a otros mercados de la Unión Europea, entre ellos España.

La fintech ya ofrece algunos servicios relacionados con financiación, como descubierto o pagos a plazos. Sin embargo, el objetivo ahora es más amplio: conceder financiación empresarial en volúmenes superiores, un terreno en el que competiría de forma más directa con la banca tradicional.

Para Qonto, este salto puede modificar su posición en el mercado. Pasaría de ser una plataforma para ordenar la gestión financiera a cubrir también una de las necesidades más sensibles de cualquier pyme: el acceso a crédito. En un contexto en el que muchas pequeñas empresas necesitan liquidez para crecer, contratar o invertir, la financiación puede convertirse en una pieza decisiva de su propuesta.

España gana peso en la estrategia de la fintech

España ocupa un lugar importante en los planes de Qonto. La compañía lleva más de cinco años operando en el país, cuenta con unas 250 personas en su equipo y tiene sede en Barcelona.

La empresa considera que el mercado español encaja bien con su propuesta por el peso de las pequeñas y medianas empresas. Las pymes son su principal cliente y el segmento en el que sus productos pueden tener más impacto, según la responsable de Marketing para el sur de Europa.

La entrada en financiación será uno de los grandes retos para reforzar esa posición. También lo será el crecimiento de su hub de talento en España, otro de los objetivos marcados por la compañía.

Más productos antes que nuevos países

Qonto no prevé abrir nuevos mercados a corto plazo. Su prioridad será consolidar su actividad en los países donde ya opera: Francia, Alemania, Italia, España, Portugal, Países Bajos y Bélgica. La estrategia pasa por crecer de forma horizontal, con más productos y una oferta financiera más completa, antes de abordar una nueva fase de expansión internacional.

El contexto no es sencillo. Los bancos tradicionales han acelerado su digitalización para defender su relación con autónomos, startups y pymes. Al mismo tiempo, las fintech buscan diferenciarse con herramientas más específicas, precios por suscripción y procesos más ágiles.

Qonto compite en ese terreno con planes que parten de nueve euros al mes, según el número de empleados y la estructura del negocio. La batalla ya no va solo de tener una cuenta digital, ahora se juega en la capacidad de automatizar tareas, reducir fricción y ofrecer financiación y Qonto acaba de mover ficha en esos dos frentes.